De NVM heeft de resultaten gepresenteerd van de ontwikkelingen in commercieel vastgoed gedurende het derde kwartaal van 2025.

In 2025 laten de vastgoedmarkten een gemengd beeld zien: de opname van kantoren en bedrijfsruimten stijgt kwartaal-op-kwartaal maar blijft op jaarbasis lager, de winkelopname blijft stabiel met regionale verschillen, en de beleggingsmarkt blijft terughoudend door mondiale onzekerheid, wat ruimte schept voor nationale investeerders.

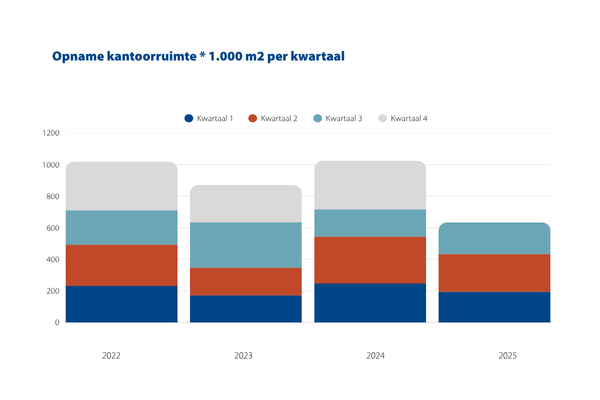

Kantorenmarkt

De kantorenmarkt komt in 2025 traag op gang met een kwartaalopname van 201.000 m², een jaar-op-jaar daling van 12%, stabiele huurprijzen door indexering en een groter aandeel duurzame kantoren, maar zonder tekenen van een vierdekwartaalpiek zoals vorig jaar. Het totale kantooraanbod steeg in het derde kwartaal licht (+2%) tot 4,21 miljoen m², vooral in de grote steden zoals Eindhoven en Rotterdam, terwijl structureel aanbod licht toenam naar 17% en duurzame, turn-key kantoren snel worden verhuurd of verkocht.

De vraag naar duurzame en goed gelegen kantoren blijft toenemen, bedrijven zoeken kwalitatief hoogwaardige panden, maar thuiswerken en veranderende kantoorbehoeften door de impact van AI, vertragen beslissingen omtrent kantoorhuisvesting. Ondertussen zorgt de toenemende vraag naar duurzame kantoren tot een verhoging van de huurprijzen. Desondanks deze belemmeringen groeit de vraag vanuit de kopersmarkt.

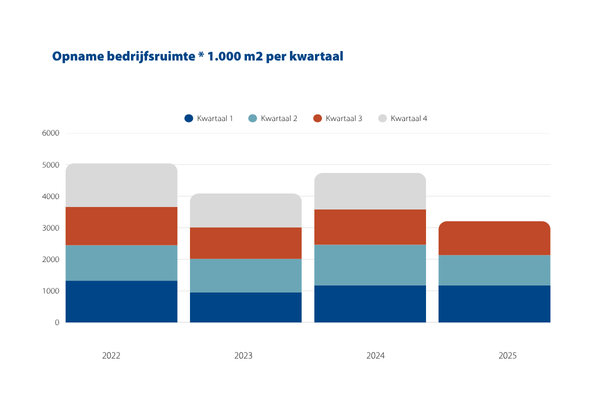

Bedrijfsruimten & Logistiek

Na herstel van de bedrijfsruimtemarkt in Q3 met bijna 1,1 miljoen m² opname (+12%), ligt de jaaropname 10% lager dan in 2024, met sterke vraag naar ruimtes onder de 10.000 m², stilvallende grootschalige logistiek boven de 25.000 m², stijgende huur- en koopprijzen en een tekort aan kwalitatieve panden. Het aanbod van bedrijfsruimte stijgt verder tot bijna 10 miljoen m² (+5% in Q3), vooral in kleine units en grote panden, maar blijft beperkt (4,5% van de voorraad) met weinig structureel leegstand (9%), waardoor bedrijfsruimten doorgaans snel opnieuw in gebruik komen.

De Nederlandse industrie herstelt met groei in productie, orders en werkgelegenheid, terwijl handelsconflicten de export drukken; kleine bedrijfsunits kampen met overaanbod, de Rotterdamse haven verliest bedrijvigheid door kosten en regelgeving, en netcongestie blijft de grootste uitdaging voor bedrijfsruimten.

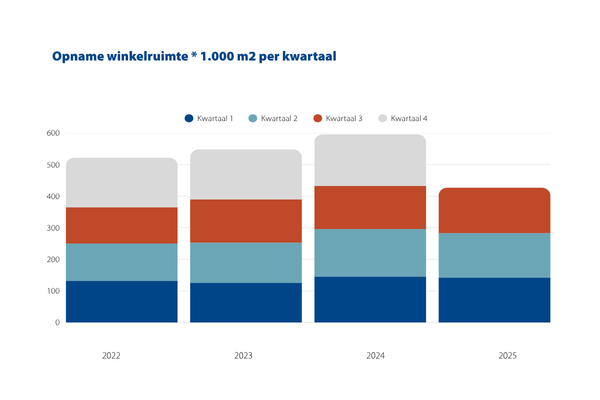

Winkelmarkt

De winkelmarkt blijft rustig met een lichte kwartaalstijging (+2%) tot 144.500 m². Het aantal verhuurde en verkochte winkelruimte ligt nog wel 1% lager ten opzichte van vorig jaar. Het kwartaal laat daarnaast stabiele prijzen, lagere huuropbrengsten voor sommige locaties en concentratie van opnames in grote steden zoals Rotterdam en Utrecht zien. Het aanbod van winkelruimte daalde in Q3 met 2% op jaarbasis, vooral bij kleine winkels, terwijl grotere winkels juist toenamen; langdurig aanbod blijft hoog (22% van de leegstand) en zet de waarde van deze panden onder druk, met opvallende stijgingen in Friesland en Flevoland.

De winkelmarkt wordt beïnvloed door stijgende kosten voor winkeliers; ondanks een omzetstijging van 3,6% en meer passanten (+9%), kampen woonketens met financiële problemen, sluiten winkels zoals Carpetright, en daalt het aantal supermarkten flink door kosten, schaalvergroting en tabaksverkoopverbod.

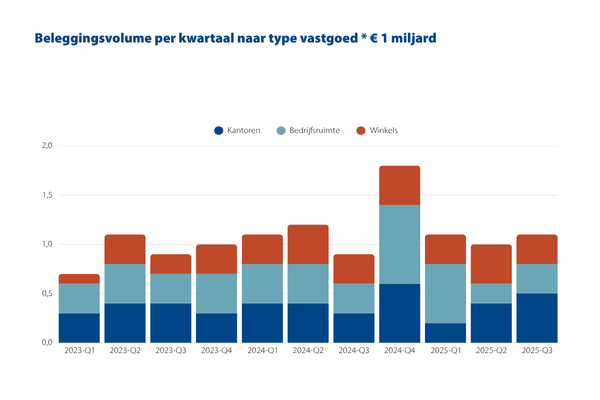

Beleggingsmarkt

De vastgoedbeleggingsmarkt bleef in Q3 stabiel (€2,47 miljard), met een totaal beleggingsvolume van €7,1 miljard gelijk aan 2024, waarbij Nederlandse beleggers vooral profiteren van afwezigheid van buitenlandse kopers en investeren in kwalitatieve, duurzame kantoren ondanks beperkt aanbod en verschillen tussen gewenste rendementen en vraagprijzen.

Bron: cijfers en inzichten afkomstig van NVM