De NVM heeft de resultaten gepresenteerd van de ontwikkelingen in commercieel vastgoed gedurende het tweede kwartaal van 2025.

De vastgoedmarkt blijft onder druk staan. Het aantal transacties ligt lager dan in 2024, al zijn er nuances per segment. De kantorenmarkt toont kwartaalgroei door enkele grote deals, maar opname blijft 20% lager vergeleken met vorig jaar. Het tekort aan moderne kantoren op goed bereikbare locaties houdt aan. De markt voor bedrijfsruimten/logistiek laat een flinke terugval zien; het aanbod stijgt fors, vooral bij grote metrages. De winkelmarkt blijft stabiel met een lichte daling in opname, snelle wederverhuur komt voornamelijk door de beschikbaar gekomen Blokker-panden, welke meestal op uitstekende locaties zijn gelegen. Beleggingen blijven op gelijk niveau, maar investeringsbeslissingen worden vaker uitgesteld. Voorzichtigheid voert de boventoon, al blijven er kansen in kantoren en retail.

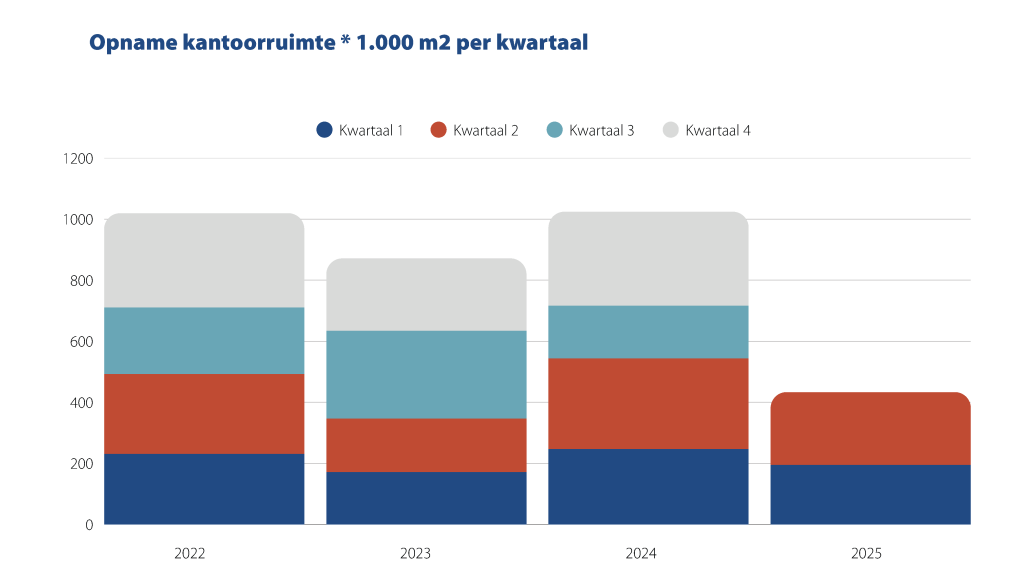

Kantorenmarkt

In het tweede kwartaal van 2025 blijft de kantorenmarkt gekenmerkt door een tekort aan kwalitatief goede kantoorruimte. Volgens een enquête onder NVM Business-leden sluit het aanbod onvoldoende aan bij de vraag naar duurzame, goed bereikbare en instapklare (‘turn-key’) kantoorpanden. Tegelijkertijd is het thuiswerkbeleid opnieuw onderwerp van discussie: grote werkgevers willen hun personeel vaker op kantoor zien, terwijl vakbonden pleiten voor het behoud van flexibiliteit. Desondanks stijgt de gemiddelde bezetting van kantoren licht, van 56% naar 59%, met name bij het mkb.

Het opnamevolume steeg dit kwartaal met 22% tot 238.400 m² ten opzichte van vorig kwartaal, maar ligt nog altijd 20% lager dan een jaar geleden. Vooral grotere metrages (boven 2.000 m²) waren populair, terwijl de vraag naar kleinere kantoren daalde – een trendbreuk met eerdere kwartalen. Regionaal presteert Amsterdam sterk, met een opnamegroei van 57%, vooral op de Zuidas. Andere grote steden zoals Rotterdam, Den Haag, Utrecht en Eindhoven laten juist een duidelijke terugval zien.

Het beschikbare aanbod in Nederland blijft met 4,14 miljoen m² stabiel (8,5% van de voorraad), al is in provincies als Gelderland sprake van een sterke daling. In Den Haag en Utrecht nam het aanbod juist licht toe. De gemiddelde huurprijs daalde van € 135,- naar € 129,- per m² per jaar, al blijven huren voor moderne kantoren stabiel of stijgend. Tophuurprijzen op de Zuidas/Amsterdam bedragen momenteel circa € 600,- per m2 VVO. Koopprijzen lopen verder op, mede door het beperkte aanbod van duurzame panden. De interesse in eigen huisvesting groeit, vooral onder mkb-bedrijven.

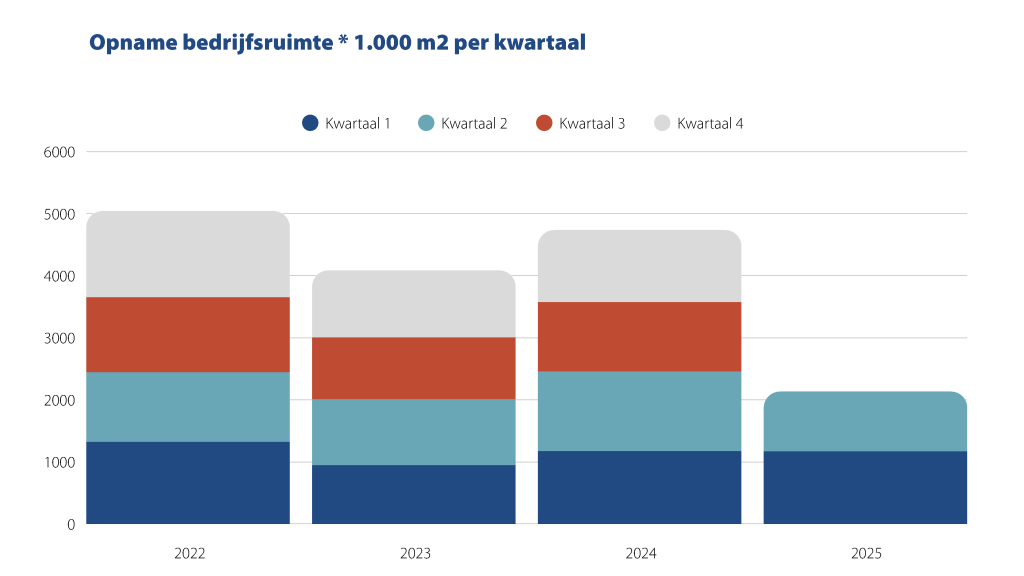

Bedrijfsruimten & Logistiek

Wereldwijde handelsspanningen tussen de VS, EU en China veroorzaken veel onzekerheid bij Nederlandse bedrijven, waarbij 95% van de exporterende industrie zich zorgen maakt, tegenover 41% in 2023. Ondanks een groeiend aanbod van bedrijfsruimte blijft de markt krap, vooral door een mismatch tussen vraag en aanbod, met name voor kleine units. Prijzen stijgen, terwijl het mkb worstelt met beperkte groei, hogere kosten en minder investeringen, vooral in bouw en logistiek. In Q2 2025 werd 961.000 m² bedrijfsruimte opgenomen, het laagste niveau in ruim twee jaar en 25% minder dan vorig jaar, vooral door een sterke daling van grote logistieke ruimten boven 10.000 m². Regionaal is het beeld wisselend, met groei in Groningen, Friesland en Overijssel, maar dalingen in Utrecht, Zuid-Holland en Noord-Holland. Het totale aanbod steeg voor het eerst sinds Q3 2021 boven 9 miljoen m², vooral bij grootschalig logistiek vastgoed. Steeds meer bedrijven kiezen door netcongestie en gebrek aan geschikte panden voor koop in plaats van huur, wat de koopprijzen opdrijft, terwijl huurprijzen stabiel blijven. Gemiddelde huur bedraagt momenteel € 88,- per m2 VVO maximale huur circa € 125,- per m2 VVO. Geopolitieke spanningen, handelsspanningen en importheffingen remmen investeringen in grootschalige logistieke projecten, maar het structurele tekort aan uitgeefbare percelen bedrijfsterrein blijft de belangrijkste uitdaging. Het aantal grote opnames boven 10.000 m² daalde verder, terwijl het aanbod van grote bedrijfsruimten toenam tot 3,7 miljoen m².

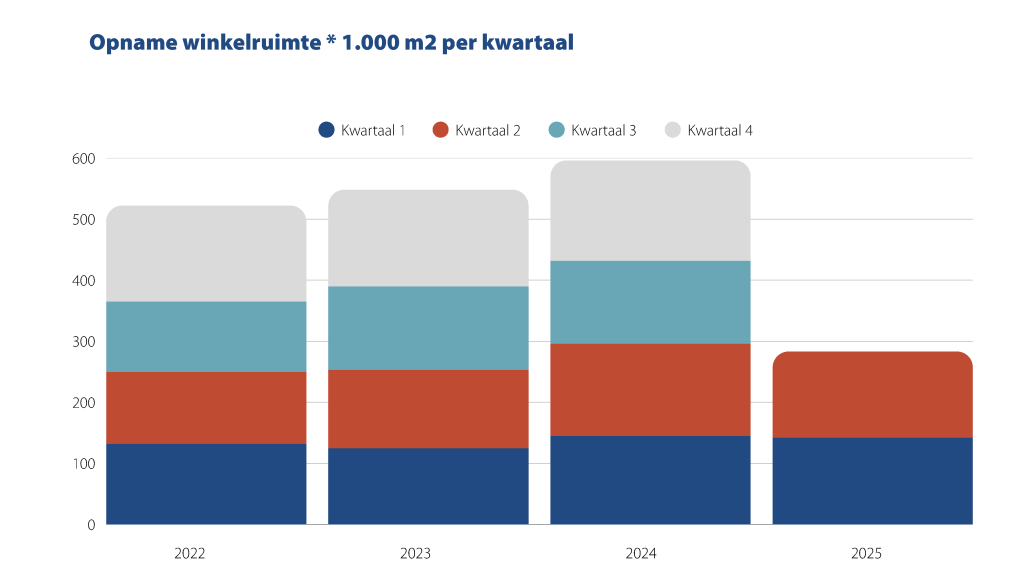

Winkelmarkt

In april en mei 2025 groeide de detailhandelsomzet met respectievelijk 4% en 2%, maar het consumentenvertrouwen bleef in juni negatief door zorgen over economie en koopkracht. De vraag naar winkelruimte is laag; 38% van de NVM Business-leden signaleert een daling, vooral buiten de beste locaties, waar winkels lang leegstaan en prijzen onder druk staan. Financieel kwetsbare winkels zoals Casa Nederland en Rivièra Maison sluiten nog steeds, al is er soms interesse in doorstarts.

In Q2 2025 bleef de opname van winkelruimte stabiel ten opzichte van het voorgaande kwartaal, maar daalde 6% ten opzichte van vorig jaar, vooral bij grote ruimtes vanaf 1.000 m². Het segment 500-1.000 m² scoorde juist goed, mede door verhuur van voormalige Blokker-winkels. Hema, Takko Fashion, Wibra en ‘New Blokker’ openden vooral nieuwe filialen in oude Blokker-panden.

De twaalf grootste winkelsteden zagen een verdere daling van 30% in opname in de eerste helft van 2025, met sterke terugvallen in Maastricht, Eindhoven en Rotterdam. Amsterdam blijft de grootste markt.

Het aanbod winkelruimte groeide in Q2 met 3% tot 1,29 miljoen m², vooral door grotere panden van failliete ketens. Het aantal beschikbare winkels bleef stabiel. Regionaal veranderde het aanbod weinig, met een daling in Amsterdam en een stijging in Den Haag.

Ondanks de moeizame marktomstandigheden stegen huurprijzen voor het tweede kwartaal op rij met 5% tot € 203 per m² per jaar, vooral op toplocaties. Toch staan huur- en koopprijzen in veel gebieden onder druk door leegstand, faillissementen en minder nieuwe winkeliers.

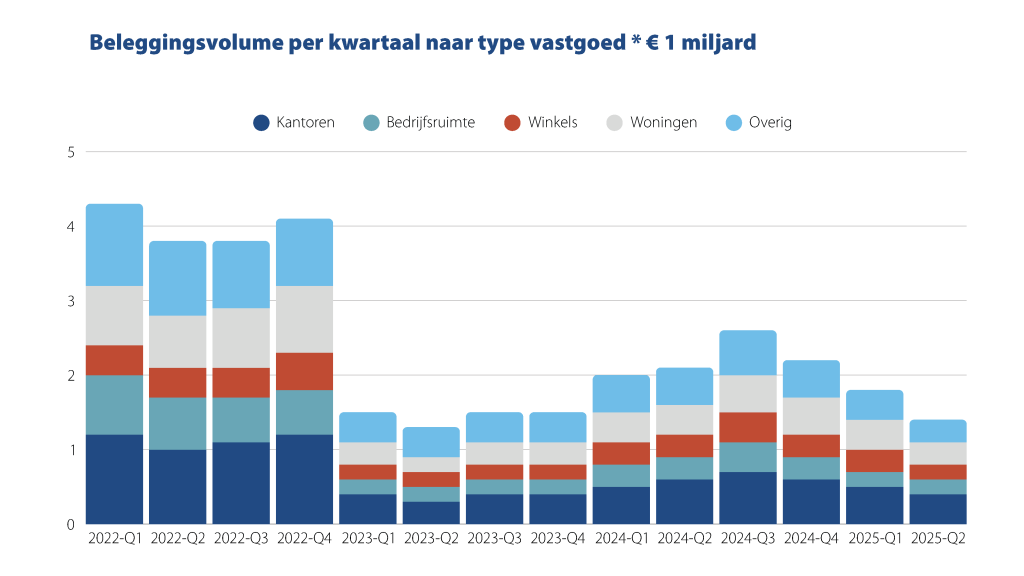

Beleggingsmarkt

Geopolitieke spanningen en onvoorspelbaar handelsbeleid van de VS zorgen voor onzekerheid en uitgestelde investeringsbeslissingen, ondanks mogelijke afrondingen later dit jaar. De ECB houdt het rentebeleid voorlopig vast, met mogelijke renteverlagingen later in 2025. Beleggers tonen nog steeds interesse in commercieel vastgoed, vooral vanwege aantrekkelijk lange termijn rendement en sterke waardedalingen in winkelvastgoed. In Q2 2025 werd circa €2,5 miljard belegd, vergelijkbaar met vorig jaar, maar beleggingen in logistiek en bedrijfsruimten daalden fors. Kantoren en winkels laten een stabiel beeld zien met groeiende interesse, mede door meer particuliere beleggers. Het vertrouwen in logistiek vastgoed blijft door wereldhandelsonzekerheid dalen, terwijl het sentiment voor bedrijfsruimten licht afneemt maar nog relatief positief blijft vanwege krapte aan middelgrote ruimtes.

Zoekactiviteit op Funda in Business

In Q2 2025 presteren winkel- en kantoorpanden op Funda in Business beter dan in dezelfde periode vorig jaar, met meer views en vaker opgevraagde makelaarscontacten. Bedrijfsruimten worden nog steeds iets vaker bekeken dan kantoor- en winkelruimten, maar het verschil wordt kleiner. Vooral winkelruimten zagen een sterke toename in gemiddelde wekelijkse views (van 24 naar 30). Het aantal leads is bij alle vastgoedtypen gestegen, vooral bij winkels. De zichtbaarheid op het platform hangt sterk samen met het aantal nieuw aangemelde objecten; het aanbod van bedrijfsruimten steeg het meest (+17%), terwijl winkels en kantoren slechts licht toenamen. Nieuw aanbod krijgt via e-mailalerts meer aandacht, terwijl oudere objecten minder zichtbaar blijven.

Bron: cijfers en inzichten afkomstig van NVM