De NVM heeft de resultaten gepresenteerd van de ontwikkelingen in commercieel vastgoed gedurende het eerste kwartaal van 2026.

Het eerste kwartaal van 2026 laat een vastgoedmarkt zien die zich krachtig ontwikkelt, maar waarin de verschillen tussen de sectoren groter worden. Terwijl de kantorenmarkt een uitzonderlijke opleving kent dankzij een reeks grote transacties in de grootste steden, blijft de bedrijfsruimtemarkt balanceren tussen herstel en onzekerheid. Logistiek vastgoed ondervindt steeds meer druk van netcongestie en geopolitieke risico’s, waardoor gebruikers kritischer worden in hun keuzes. De winkelmarkt beweegt juist richting een betere balans door een dalend aanbod, ondanks een licht oplopende leegstand en afnemend consumentenvertrouwen. In de beleggingsmarkt zorgt vooral woningvastgoed voor een sterke start van het jaar, terwijl beleggers in commercieel vastgoed selectiever opereren. Deze kwartaalupdate brengt de belangrijkste ontwikkelingen samen en schetst een helder beeld van een markt die in beweging blijft, maar waarin kwaliteit, locatie en toekomstbestendigheid meer dan ooit het verschil maken.

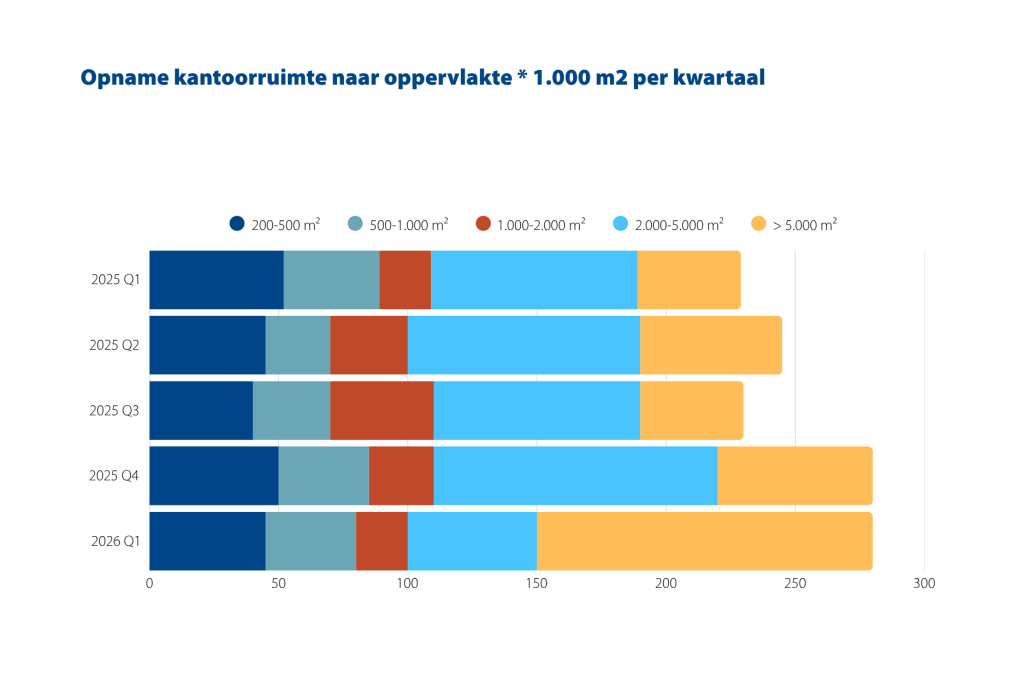

Kantorenmarkt

De kantorenmarkt kende een opvallend sterk eerste kwartaal, vooral dankzij een reeks uitzonderlijk grote transacties in de grootste steden. De opname lag maar liefst 43% hoger dan in dezelfde periode vorig jaar, terwijl het aantal transacties juist licht daalde. Dat verschil laat zien dat vooral grote deals de markt dragen. In totaal werd ruim 113.000 m² opgenomen in de categorie boven de 5.000 m², een volume dat in geen jaren is voorgekomen. Den Haag sprong eruit met een totaal van 50.000 m² mede door twee zeer omvangrijke transacties. Het beschikbare aanbod daalde licht naar 4,27 miljoen m², maar ligt nog altijd iets hoger dan een jaar geleden. De koopprijzen staan verder onder druk en liggen 12% lager dan vorig jaar, terwijl de huurprijzen stabiel blijven. De vraag concentreert zich steeds sterker op moderne, duurzame kantoren op goed bereikbare locaties, terwijl verouderde panden buiten de centrumgebieden hun aantrekkingskracht verliezen.

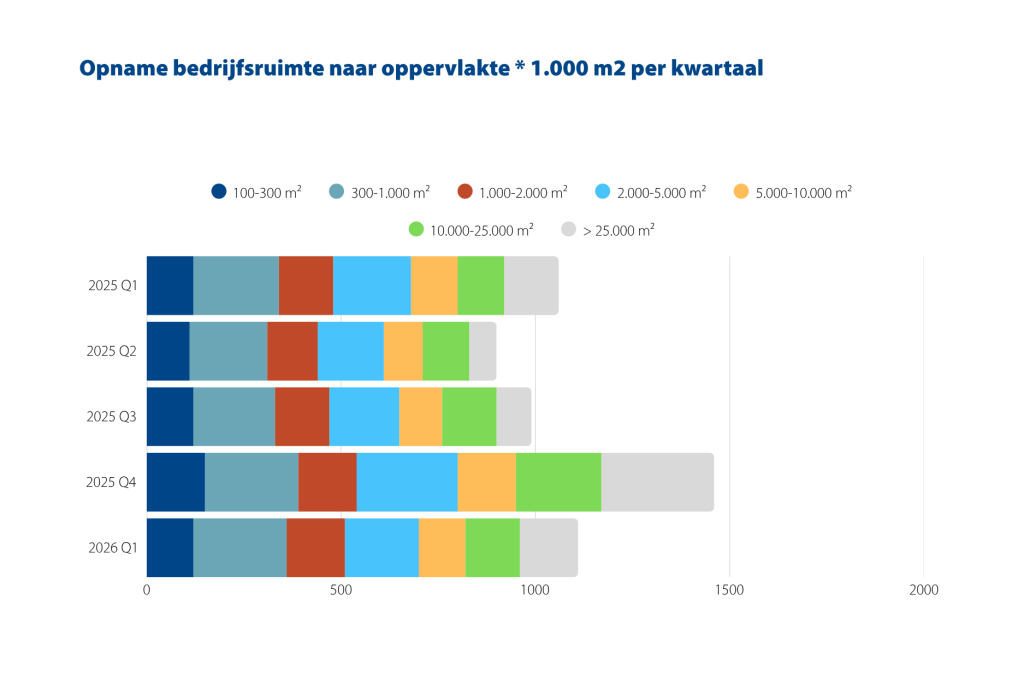

Bedrijfsruimten & Logistiek

De bedrijfsruimtemarkt laat een gemengd beeld zien. Hoewel de opname 5% hoger lag dan in het eerste kwartaal van 2025, viel deze duidelijk terug ten opzichte van het uitzonderlijk sterke vierde kwartaal van vorig jaar. De markt blijft gevoelig voor onzekerheden, zoals stijgende energieprijzen, geopolitieke spanningen en de aanhoudende problemen rond netcongestie. Veel bedrijven blijven voorzichtig met uitbreidingsplannen, vooral wanneer een zwaardere stroomaansluiting nodig is. Tegelijkertijd is het aanbod voor het eerst in vijf kwartalen licht gedaald, al ligt het nog altijd 17% hoger dan een jaar geleden. De koopprijzen zijn 6% gedaald en ook de huurprijzen staan licht onder druk. Regionaal ontstaan grote verschillen: in provincies als Groningen, Noord‑Brabant, Utrecht en Drenthe ligt de opname fors hoger dan vorig jaar, terwijl Zeeland, Friesland, Limburg en Zuid‑Holland juist duidelijk achterblijven. Daarmee ontstaat een tweedeling tussen regio’s waar groei doorzet en gebieden waar oudere bedrijfsruimten moeilijker worden opgenomen.

De logistieke markt staat onder druk door een combinatie van structurele en geopolitieke factoren. De problemen rond netcongestie blijven een grote rem op nieuwe ontwikkelingen; inmiddels wachten ongeveer 15.000 bedrijven op een nieuwe of zwaardere aansluiting. Tegelijkertijd zorgt de internationale situatie voor onzekerheid bij exporteurs en industrie, waardoor bedrijven terughoudender worden in hun uitbreidingsplannen. Het aantal grote logistieke transacties boven de 10.000 m² daalde van 21 naar 12, wat laat zien dat gebruikers selectiever worden. Speculatief gebouwde projecten op minder centrale locaties worden minder snel opgenomen. Het beschikbare aanbod van grote logistieke units daalde licht naar 4,2 miljoen m². Ondanks deze druk blijft logistiek aantrekkelijk voor beleggers, maar gebruikers kijken kritischer naar locatie, energievoorziening en toekomstbestendigheid.

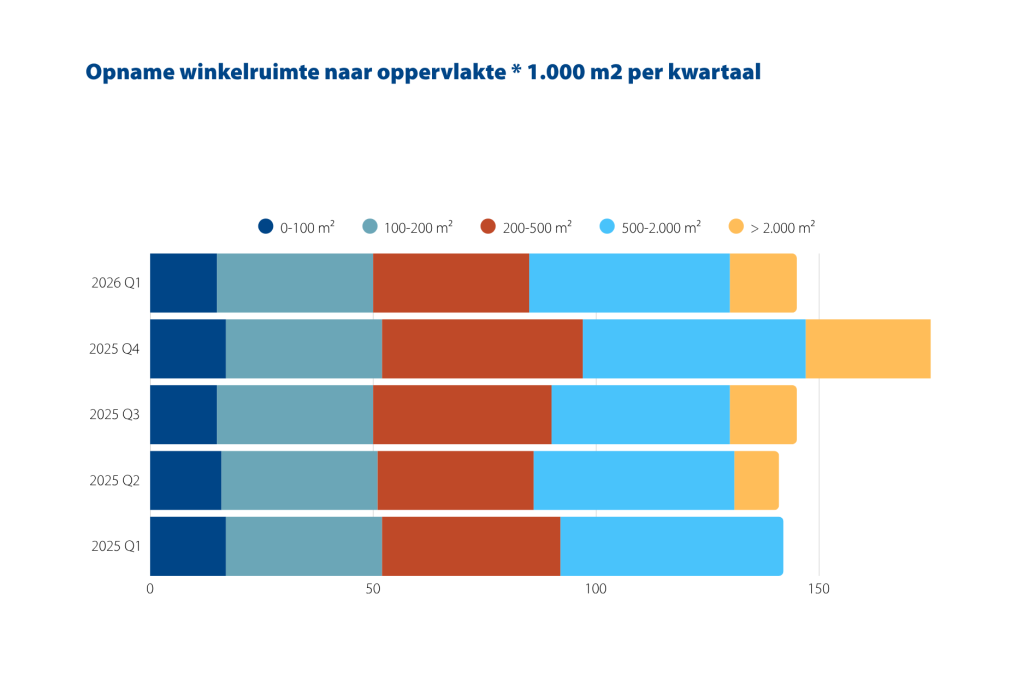

Winkelmarkt

De winkelmarkt kende een rustig maar stabiel eerste kwartaal. De opname bleef vrijwel gelijk aan die van vorig jaar en kwam uit op 142.400 m². Het aanbod daalde licht naar ongeveer 1,21 miljoen m², wat bijdraagt aan een betere balans tussen vraag en aanbod. Tegelijkertijd steeg de landelijke leegstand iets naar 7,9%. De markt wordt beïnvloed door dalend consumentenvertrouwen, dat in maart terugviel naar ongeveer min dertig, het laagste niveau in jaren. Ondanks deze sombere stemming stegen de detailhandelsomzetten in januari en februari licht. De opname in de grootste winkelsteden nam toe, waarbij Den Haag de grootste stijger was dankzij de komst van de Zweedse modeketen Lager 157. In andere steden was het beeld wisselend, met zowel lichte dalingen als bescheiden stijgingen. Grote winkelunits boven de 2.000 m² werden dit kwartaal veel minder opgenomen dan in het vierde kwartaal, wat de seizoensgevoeligheid van dit segment onderstreept.

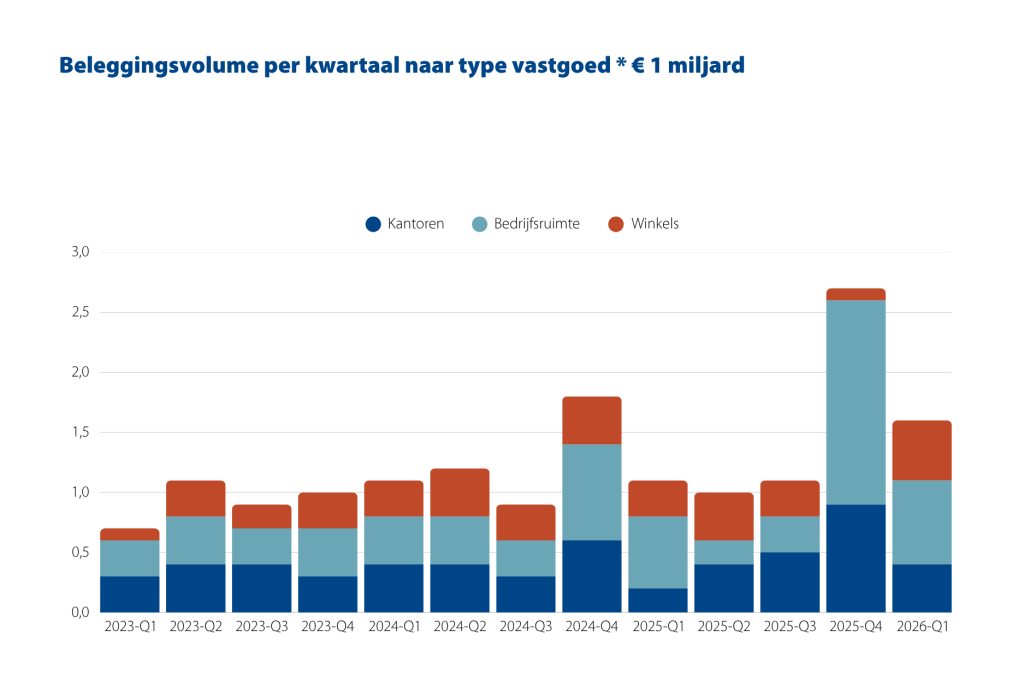

Beleggingsmarkt

De beleggingsmarkt begon 2026 sterk, met een totaal volume van 4,48 miljard euro. Vooral woningbeleggingen trokken de markt omhoog, waarbij institutionele beleggers veel nieuwbouwprojecten aankochten en particuliere beleggers zich richtten op bestaande huurwoningen. Binnen commercieel vastgoed kwam het volume uit op 1,65 miljard euro, waarbij bedrijfsruimte de grootste categorie vormde dankzij enkele grote logistieke deals. Internationale beleggers blijven vooral actief in logistiek, dat zij zien als een relatief veilige categorie met stabiele huurkansen. Kantoren en winkels werden voornamelijk gekocht door Nederlandse particuliere beleggers en family offices. De aanvangsrendementen bleven dit kwartaal vrijwel gelijk, maar de geopolitieke situatie en stijgende energieprijzen zorgen voor onzekerheid. Beleggers die met eigen vermogen opereren, lijken beter gepositioneerd dan partijen die afhankelijk zijn van financiering.

Bron: cijfers en inzichten afkomstig van NVM